炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

来源:定焦One

作家 | 王璐

战术上价钱试探,政策上老本运作。

1999年,星巴克以“第三空间”理念叩开中国市场大门,再行界说了中国耗尽者对咖啡的领路,中国现磨咖啡产业也由此发芽。

26年后,这一市场限制早已高出1200亿元,星巴克这位也曾的首创者却站到了转型的十字街头。敌手变了、节律快了,曾引颈潮水的外资咖啡品牌,不得不符合新环境。

6月10日,星巴克中国针对数10款非咖饮品进行降价,平均每款下调5元,最廉价钱打到了23元一杯。这是它入华26年来的初次降价。

只是两周后,市场又传出高瓴老本、凯雷投资等多家机构参与星巴克中国反向照应层路演的音问,传言其正寻求出售中国区业务。星巴克方面也并未班师否定,只以“评估把执畴昔增长机遇的最好容貌”回答。

“一降一售”,反应出星巴克中国当下的两种打发容貌:战术上价钱试探,政策上老本运作。

面对瑞幸、库迪等原土咖啡品牌的高速膨大,星巴克中国频年来正濒临着挑战:营收增长停滞、同店销售额下落、客单价下滑。到了2025年这一情况固然有所缓解,但面对稠密竞争敌手的围攻,它也曾到了不起不变的关隘。

星巴克中国打得动价钱战吗?传出“卖身”的350亿好意思元估值又是否合理?在这场转型中,它的终端将走向何方?

非咖降价,

打价钱战如故试探?

距离星巴克中国这次调价也曾当年近一个月,但门店一线职工并未感到太大变化。

在武汉一家星巴克门店干了两年多的职工kk对‘定焦One’暗意,降价后顾主数目变化不大,每天如故差未几的200单量。这也在她的意象之内,“毕竟一杯23元的价钱如故不低,对新客眩惑力有限。”

嘉世野心合鼓励谈主李应涛先容,国内咖啡价钱带可分为四档,其中星巴克中国位于最高级位,亦然这一价钱带的最大玩家。

可以看到,即就是降价后的星巴克,仍属于中高端。且本次惟有非咖饮品降价,咖啡品类依旧保持不变,所除外界评价“星巴克降了个并立孤身一人”。

事实上,关于价钱战的气派,星巴克照应层曾有过表态。2024年7月,时任星巴克中国联席首席履行官的刘文娟称,在促销步履经常的竞争环境中,“咱们保持高度克制,幸免价钱战”。

从也曾的规避,到如今主动降价,星巴克的姿态为何发生转化?

这与中国咖啡行业当年几年的剧烈变化密切探讨。

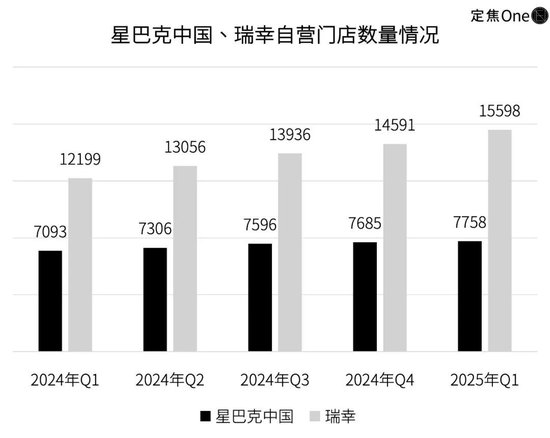

凭借“佳构咖啡+第三空间”的特色,星巴克曾稳坐中国咖啡市场的龙头位置,1999在北京开设第一家门店,2018年便占据中国现制咖啡市场60%的份额。而2017年景就的瑞幸,从一运转就喊出对标星巴克,不断给它制造穷困。罕有据自大,到2025年,星巴克中国的市占率降至14%,瑞幸则以35%登顶。门店数目方面,星巴克门店数目也被瑞幸和库迪反超。

这个经由中的改革点,来自一场“9块9”价钱战。

2022年底,库迪入场,自开业起就延续陆正耀一贯的“廉价换限制”移交,2023年2月大规模履行9.9元一杯策略。瑞幸从2023年4月小规模试水,到6月全面铺开,再到8月布告将“9.9元券”常态化,直至2024岁首,险些主导了总共这个词咖啡价钱体系的下探。

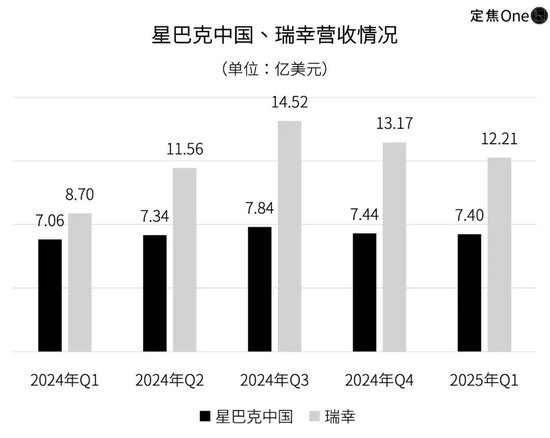

尽管这场价钱战让瑞幸在2024年Q1扫尾了相接六个季度的盈利重回耗费,但着力也不言而喻:2023年Q2,瑞幸营收初次稀奇星巴克中国,坐上中国现磨咖啡连锁第一的位置。尔后7个季度,它的营收仍连接最初。

在这么的市场压力下,星巴克中国的增长也徐徐显露疲态:

2024财年(2023年Q4-2024年Q3),星巴克中国全体发扬欠安,营收、同店销售额、客单价三大紧迫主见都较上一年出现了下滑;到了客岁底(2024年Q4),情况略略好转,营收同比上升1%,但客单价仍下落4%;本岁首(2025年Q1),总收入缓增5%,不外,它的竞争敌手瑞幸增长更快,收入暴涨41%。

在外界看来,本次星巴克中国一改往日的高冷姿态,是到了“不得不降”的技术。然则,星巴克真打得起价钱战吗?

从账面上看,它是有底气的。

2025年Q1,星巴克中国营收7.4亿好意思元,虽不如瑞幸的12.21亿好意思元,但凭据测算,在单门店收入上,星巴克中国为9.54万好意思元,瑞幸为7.83万好意思元。星巴克中国依然是国内单体营收最高的咖啡品牌。

净利润方面,星巴克中国未单独败露,但在最新财报中提到,中国市场联想利润率弥远保持“两位数的健康态势”,且从业者一致认为,星巴克是国内利润率最高的咖啡品牌。

而况这次降价的黑白咖居品,一位从业者泄露,非咖饮品的原材料成本比咖啡更容易禁止,能撑持一定幅度的调价。

更为关键的是,星巴克现款流基础依旧得当,民众账面现款储备高出27亿好意思元,即便短期糟跶部分毛利,也有充足的缓冲智商。

此外,从营收结构来看,其70%支配的营收由会员孝顺,这是星巴克中国的另一张底牌。这意味着中枢耗尽群体对品牌至心度较高,耗尽频率清静。“这类群体也更早通过官方优惠券在内的多样营销容貌,享受到了廉价,本轮降价不会影响星巴克的品牌形象和财务气象。”资深耗尽投资东谈主陈缄默暗意。

但从门店模子来看,星巴克又如实“弗成深打”。

咖啡的主要成分内为四块:原料、包装、房租、东谈主工。

陈缄默告诉‘定焦One’,从原料和包装来看,总共咖啡品牌的成本差未几,一杯在三四元支配。之前也有从业者分析,星巴克单杯原料成本仅占总价的五分之一。

换句话说,信得过拉开价钱差距的,是门店模子带来的运营重担。

与瑞幸、库迪主打的小店样式不同,星巴克定位为家庭和办事场地之外的“第三空间”,大店面和优质服务是特色。

kk场所的店铺位于武汉某市集内,占地约200平米。她先容,一个月房钱20万,每天店里配有五位职工,这如故减员后的数目,之前每天是六七个职工。对比兼并区域的瑞幸,快取店单店空间在20-60平米之间,平方两三个职工。

陈缄默毛糙联想,平衡各级城市的情况来看,星巴克门店的房钱和职工成本粗心辞别比瑞幸高10%支配。这决定了其财务杠杆有限,单店盈利压力大于轻钞票、小门店样式的敌手,价钱战压力大于瑞幸和库迪。

具体到财报中,由于星巴克并未泄露中国区的门店房钱,但其场所的外洋区数据自大,2025年Q1,星巴克外洋区的门店运营用度占到了净收入的40%。比拟之下,瑞幸为26%。

轮廓以上维度,星巴克这次仅在非咖品类上局部降价,更像是一场“价钱试探”,而非信得过意旨上的全面参战。

“降价不是主要主见,而是要向更鄙俚的耗尽群体开释品牌友好信号。”陈缄默暗意。

这也和星巴克中国最新建议的全场景政策——‘上昼咖啡、下昼非咖’契合,更容易眩惑年青东谈主。

不啻一位从业者认为,本次降价是轮廓了复购率、品类销售占比、成本结构等身分,联想出了一个很好的模子,不会亏本,以至还留有络续降价的空间。

350亿,

星巴克中国值不值?

除了“降价”,星巴克中国近期还卷入了“卖身”大战中。

这一神话源于2024年11月,星巴克在财报中初次提到“正在探索政策配合股伴干系”,被外界视为可能出售中国业务的信号;本年2月,音问再发酵,潜在买家包括高瓴老本、方源老本、信宸老本、KKR、太盟投资等投资机构,以及华润集团、好意思团等国内产业巨头。

与之前不同,本次有了更为明确的买方信息。

财联社征引知情东谈主士泄露,星巴克中国近日举行“反向照应层路演”(指请投资者到公司照应、坐蓐现场参不雅或事迹推介),眩惑了高瓴老本、凯雷投资、信宸老本等多家着名投资机构参与。

与此同期,星巴克中国的估值也浮出水面,约50至60亿好意思元(约350-430亿元东谈主民币),瞻望交往将连接到2026年。

关于这一估值,多位投资东谈主暗意“比较合理”,并给出了两种估值设施行动参考。

凯尔特亚洲创投照应合鼓励谈主陈洁向‘定焦One’先容,联想咖啡品牌的估值的设施有三种:相对估值法(看EV/EBITDA、EV/Sales等)、现款流折现法(DCF)、单店估值法(主要适用于早期样式)。

关于星巴克中国这种业务体量和现款流都比较清静的公司,可以接受“现款流折现法(DCF)+可比估值校准”进行订价。“一般是以畴昔10年现款流作念折现,再重复一个可比公司的估值倍数来校准,其中畴昔10年现款流指的是公司在畴昔10年内预期产生的摆脱现款流(FCF)。”他讲解注解。

图源 / Pexels

如今星巴克中国的估值高于国内总共咖啡品牌,和瑞幸在2023年高点时差未几,而国内其他中高端咖啡品牌如Manner、三顿半、Seesaw、M Stand等,估值大多在10亿-80亿东谈主民币。

陈缄默则认为可以按营收和利润的占比来测算,但其利润并莫得单独败露,是以只可浅易看营收。星巴克市值高出1000亿好意思元,中国区估值在50-60亿好意思元,占比粗心为5%,固然略低于营收占比的8%,但浮动区间不大,而况买方购买星巴克中国,属于总共这个词品牌的区域职权,获取的是授权而非实足领有此品牌,这也会形成一定的估值下调。总之,现在给出的金额具备合感性。

在行业层面,星巴克仍处于增长的赛谈上。

《中国现制饮品店行业(现制茶饮、现磨咖啡)深度分析呈文》自大,现磨咖啡是中国现制饮品市场增速最快的细分品类,瞻望2023年-2028年将保持19.8%速率增长,市场限制高出4200亿元。

在这一增长预期之下,买家们也不乏存眷。

市场上传出的买家粗心分红两类,一类是PE基金(比如高瓴、凯雷),偏好现款流清静、具备退出预期的优质钞票,另一类是产业方(比如好意思团),具备一定生态协同智商。

陈洁讲解注解,前者看中星巴克清静的现款流+退出远景,畴昔可以单独拆分IPO,或者卖给某个政策方,后者可以借助星巴克这个品牌结束会员体系、配送鸠集、线下贱量进口的生态协同。

在总共潜在买家中,高瓴被认为上风很大。“它是既有产业运营智商,又有老本退前门路的买方。”陈洁认为。

星巴克,

能再行赢回中国市场吗?

星巴克中国的出售神话之是以连接激发关注,因为这不是一场浅易的钞票转手,更关乎着老牌外资巨头在中国市场如何转向。

事实上,无论是母公司如故中国区,星巴克的日子都不好过。

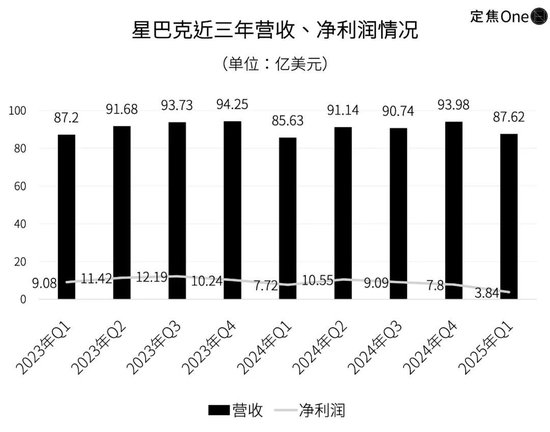

从2024年Q1起,星巴克民众总营收相接三个季度出现同比下落,直到Q4才有所缓解。投入2025年Q1,其民众营收达88亿好意思元,同比增长2%,但净利润大降50%,盈利智商出现波动。

最新音问是,星巴克在大本营北好意思地区也迎来了新敌手。6月底,瑞幸初次慎重勤恳好意思国,在纽约开出两家门店,依旧延续廉价策略,全体比星巴克在好意思国的订价低大致20%。

在民众增长放缓、原土竞争加重的配景下,星巴克不得不再行注视其民众布局。

陈洁认为,此时星巴克遴荐出售中国区业务,除了减少运营职守,开释部分钞票价值给鼓励外,最紧迫的原因是中国市场的竞争环境变了。

在投入中国市场初期,星巴克选定的是与腹地公司联营的样式,共同运营市场,后期才将股权一王人回收。这一策略匡助星巴克在初期快速融入中国市场。

如今,它又走到了“样式再遴荐”的节点。

当年一年多,星巴克运转换取中国区移交,一个标记性动作是东谈主事变动。2024年9月,曾主导“专星送”“啡快”等腹地数字化业务的刘文娟由联席CEO改任星巴克中国首席履行官。这一任命被外界视为加速腹地化节律的信号。

随后,一系列更“接地气”的动作速即伸开。

本年1月,星巴克中国推出了首款献礼中国春节的咖啡豆居品,这是星巴克成就50多年来第一款以中国春节为主题的咖啡豆。

6月17日,星巴克中国联动迪士尼“跋扈动物城”推出了三款主题冰摇茶,门店坐窝爆单。同期在附近居品上也狠狠赚了一笔。

陈缄默许为,这些举措在一定进程上会拉动星巴克中国在Q2、Q3的营收。

但根蒂问题仍然莫得处罚。

比拟于原土品牌活泼高效的组织结构、激进的膨大策略,星巴克仍显得迟缓。陈洁指出,中国市场节律变化太快、年青用户的耗尽民风正在搬动,星巴克的应变智商有限,“卖身”偶然是个可以的遴荐。

从业者大量认为,星巴克中国无论是转型如故卖身,都需要围绕两个关键词伸开:“守住价值”与“寻找增量”。

来源,他们均招供星巴克不可盲目卷廉价,保持第三空间大店样式是前提,然后再通过新品和线上作念增量。李应涛合计,一方面可以围绕商务安静场景进行多元化居品布局,比如推出更多非咖居品。另一方面作念好数字化运营,进步线上订单占比。

他认为瑞幸快速起量的背后,除了廉价外,也与外卖市场的快速膨大密不可分。《2024中国城市咖啡发展呈文》自大,国内咖啡外卖市场增长迅猛,外卖订单的年复合增长率达到了66%,订单金额的年复合增长率也高达57%。不外,星巴克价钱本就高于外送竞品,再加上配送费,总价过高是需要濒临的问题。

其次,下千里市场仍有增量,但星巴克怎样找,需要探索。

轨则2025年Q1,星巴克已开进了1000多个县级市场。星巴克中国客岁也对外在示,下千里市场的会员销售额增长速率是高线城市的两倍。

但挑战一样彰着。“仅靠大店模子下千里有一定限制,所能容纳的店铺数目一定少于瑞幸。淌若思要扩大店铺数目,需要打磨基于不同品类结构和店型的新样式;淌若要用一种全新的价钱带和店型来下千里,也许需要作念除了主品牌外的第二品牌,在品牌竖立上又是新的挑战。”陈缄默许为,星巴克的下千里之路并不好走。

从本年以来的动向看,星巴克似乎也在再行注视“下千里道路”,不再强调天下复制、密集膨大,而是延迟出了“第三空间+区域文化”的新移交,比如宁波陶麓市井店以村屋阅兵行动亮点,成了热点网红打卡点。

此刻,正处在变革关隘的星巴克中国,谁来接盘、如何重构,不仅关乎一个品牌,也可能成为总共这个词行业转向的风向标。

*题图来源于星巴克中国官方微博。

新浪声明:此音问系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或说明其形貌。著作本色仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:韦子蓉 开云登录入口登录APP下载(中国)官方网站